Crack Spread, Crack Fed

Ölmarkt - Preisillusionen - Globale Rezession - Euro$ Futures - Liquiditätsprobleme in Asien und Argentinien - Fragiles Europa

“We understand better how little we understand inflation. The shape of the yield curve is not a top line worry. US economy in strong shape. Process in getting inflation down will involve some pain.” - Jerome Powell, Federal Reserve

Gelegentlich kommt es einen vor als würden Zentralbanker und Ökonomen in den Finanzmedien in einer Parallelwelt leben. Fed-Chair Jerome Powell sorgte im Laufe der Woche während des FOMC Meetings für unglaubliche Aussagen bezüglich einer starken Wirtschaft. Lediglich der ersten Stellungnahme können wir zustimmen, wobei wir diese sogar passend ergänzen würden: “We understand better how little we can control and understand inflation.”

In diesem Beitrag blicken wir auf den Crack Spread und die derzeitige Angebot-Nachfrage-Dynamik im Ölmarkt, dessen Zustand bereits vor Monaten als "Super"-Backwardation bezeichnet wurde. Vorher bringen wir uns auf den aktuellen Stand in Sachen Eurodollar und betrachten zudem das schwindende Vertrauen der Konsumenten und Unternehmen in Deutschland und Europa sowie eine Preisillusion in Japan.

Eurodollar Update

Vor kurzem sind wir im Beitrag "Forced Pivot" auf die zuverlässigsten Frühwarnhinweise — Eurodollar-Futures — eingegangen, dessen Marktteilnehmer auf eine baldige Wende in der Zinspolitik der Federal Reserve wetten und sich somit absichern. Dadurch wurden die White und Red Packs der Eurodollar-Futures-Kontrakte sowie ihre Kurve, so steil wie nie. Kein gutes Signal!

Einer der größten und wichtigsten Märkte der Welt denkt also, dass die Handlungen der Fed keine Rolle mehr spielen und noch dieses Jahr "etwas im Markt bricht". Zum Ende der Kurve, bei weiter in der Zukunft liegenden Kontrakten, hat sich ebenfalls nichts an der vorherrschenden Meinung über geringes Wachstums- und Erholungspotential der globalen Wirtschaft geändert.

“ 'Auf USTs könne man sich nicht verlassen', sagten sie. 'Die Fed kauft Anleihen, oder es dreht sich alles um Angebot und Nachfrage.' Quatsch.

'Folgen Sie nicht den Euro$-Futures', sagten sie. Während sie 2019 oder 2007 den Nagel auf den Kopf getroffen haben, 'ist die Fed diesmal anders.' Quatsch.

Rohstoffe. Krypto. Aktien.

All dies wurde von USTs (U.S. Treasuries) & Euro$s vorhergesagt.” - Jeff Snider

Dollar Milkshake - Liquidität schwindet weltweit

Ob Malaysia, Indonesien, Thailand oder Südkorea — in Asien nimmt die Menge der Devisenreserven deutlich ab, da die Zentralbanken weiterhin versuchen müssen gegen die Stärke des Dollars anzukämpfen.

Die argentinische Zentralbank verschickte im Laufe der Woche eine Mitteilung an inländische Unternehmen, in der es heißt, dass die Menge an US-Dollar, die das Land verlassen dürfen, begrenzt wird, da die Regierung den US-Dollar benötigt, um ihre Schulden zu bedienen (Der Rubel oder Yuan wurden selbstverständlich nicht erwähnt).

Selbst wenn nicht besonders ausdrucksstark, bekommen wir in einem 6-Monats-Trend des WDL-Index (bestehend aus der messbaren Geldmenge + der Menge an, bei der Fed hinterlegten, Sicherheiten (wie USTs) auf den Bilanzen ausländischer Zentralbanken) zu sehen, dass die Liquidität schwindet.

Nicht messbare Eurodollar-Verbindlichkeiten - auch bekannt als Shadow Money - sind jedoch nicht im Diagramm einbezogen. In einem derart tiefgehenden Schattenmarkt ist die Messung seit Jahrzenten leider nicht möglich, doch mit Indikatoren wie einer zunehmender Anzahl an Repo-Fails, einem wachsenden Reverse Repo-Volumen, dem Verkauf und der Liquidierung von U.S. Treasuries verschiedener Staaten sowie Credit Spreads, können wir weltweit auf Liquiditäts- und sogar Solvenzrisiken schließen.

In einem Umfeld mit geringerer Produktivität werden Offshore-Dollarschulden (außerhalb der USA) für einige Staaten ab einem bestimmten Punkt nicht mehr bedienbar, was zu einer Kette von Zahlungsausfällen führen kann. Geld wird "zerstört", das Angebot verringert sich, die Nachfrage steigt, während der Handel beschränkt wird, was erneut zu einer Angebotsknappheit und einem stärkeren Dollar führt, worauf Zentralbanken keinen Einfluss haben. Wir verfolgen dies auf dem DXY - U.S.-Dollar-Währungsindex, in dem der Euro eine große Gewichtung einnimmt, zusammen mit anderen Fiatwährungen.

Jerome Powell hat es ausnahmsweise richtig dargestellt: “We don’t have the responsibility for the level of the Dollar.”

Globale Rezession und Preisillusion

Weltweit veröffentlichen Staaten negative Statistiken über die Entwicklung ihrer Wirtschaft, ihrer Handelsaktivität und Produktivität sowie den rekordhaften Preissteigerungen in verschiedenen Branchen. Bis auf einige fallende Verbraucherpreis-Inflationsraten sind keine erwähnenswerte Besserungen zu erkennen.

Währenddessen gibt China Pläne zur Wiederöffnung ihrer Wirtschaft bekannt, was ein positives Signal für die Weltwirtschaft und den globalen Handel sein sollte, doch gleichzeitig stürzen 10-Jahres-U.S.-Treasury-Renditen kurz nach der Zinsanhebung der Federal Reserve von dem Juni-Hoch von 3,48% auf 2,88% zum 1. Juli. Auch hier kein gutes Zeichen, da U.S. Treasuries einen globalen Markt repräsentieren und Zukunftsaussichten, auch gemessen an der Renditekurve langjähriger Anleihen, nicht allzu vielversprechend aussehen.

Eine Preisillusion können wir in den neusten Handelsdaten aus Japan beobachten. Der Wert der Importe Japans (in grün) ist seit Mai 2021 deutlich gestiegen (seit Beginn der fünften globalen Eurodollar-Knappheit). Importe, bemessen nach Volumen/Menge, haben sich jedoch im Jahresvergleich teilweise sogar negativ entwickelt. Es sind die Preissteigerungen, die diese Illusion einer starken Wirtschaft hervorrufen. Und das nicht nur in Japan.

Wie in anderen Staaten ist auch das Vertrauen deutscher Unternehmen und Konsumenten, wie erwartet, in den Keller gestürzt. Aufgrund einer unfähigen Regierung und einem allgemein fragilem Europa, wird sich an der Situation in kürzester Zeit nichts ändern.

One-year-forward Strompreise für 2023 steigen von März bis Ende Juni nochmals um fast 60% auf €300 pro Megawatt-Stunde in Deutschland. In Frankreich auf über €350/Mwh und in Italien auf über €250/Mwh laut Bloomberg-Daten.

“Die europäische Produktion bröckelt unter dem Gewicht anhaltend hoher Strom- und Gaspreise. Die monatelange Krise, die viele Industrielle in ihre Pläne eingezeichnet haben, hat sich zu einem jahrelangen Problem entwickelt. Schließungen drohen.” - Javier Blas

Dies überträgt sich natürlich auf den Kreditmarkt, insbesondere auf Unternehmen mit niedrigem Investment-Grade. Risikoreiche europäische Junk Bonds ("Schrott"-Anleihen) haben mittlerweile mit 6% ihr höchstes Niveau seit April 2020 erreicht.

Hier gehen wir ausführlich auf bedeutende Credit Spreads, Investment-Grades und Junk Bonds ein.

Ölmarkt & Crack Spread

“Control oil and you control nations; control food and you control the people.” - Henry Kissinger

OPEC-Kartell-Mitglieder Libyen steht genau wie Ecuador kurz davor, die Produktion einzustellen während weltweit die Lagerbestände sinken. Man sollte meinen, es werde für einen Ausgleich gesorgt und Bemühungen angestrebt, die Ölproduktion und die unterfinanzierte Energiebranche (wenigstens kurzzeitig) zu fördern… Im Gegenteil.

Laut aktuellen Statistiken pumpen OPEC+ Mitglieder viel weniger Öl als erwartet.

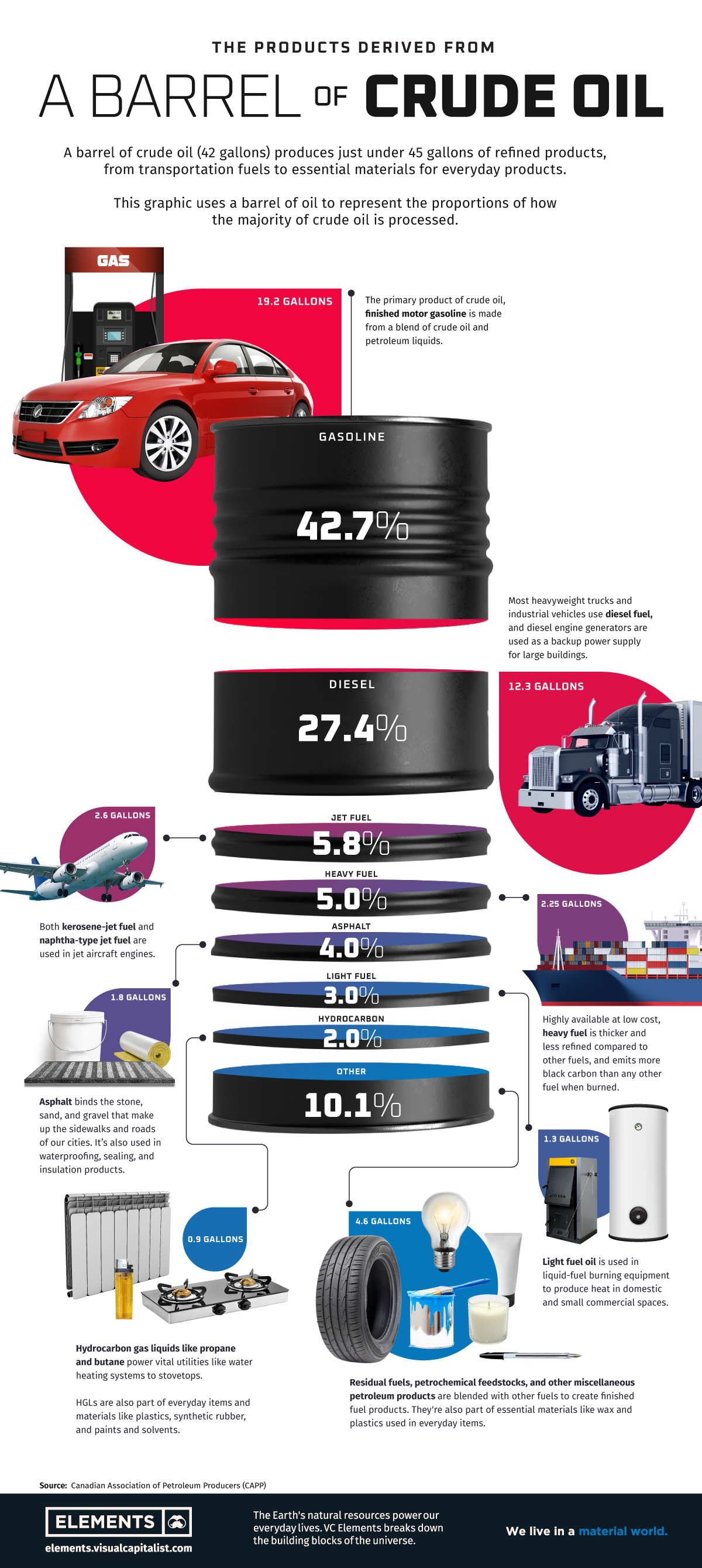

Der Crack Spread verrät uns den Preisunterschied zwischen einem Barrel (~159 Liter) Rohöl und den daraus raffinierten Erdölprodukten. Das Wort Crack steht hierbei für den "Riss", welcher in der Ölbranche für die Zerlegung des Rohöls in weiterverarbeitete Produkte oder sog. Derivate steht. Hierzu zählen beispielsweise Heizöl, Kerosin, Benzin und Dieselkraftstoff. Hier eine interessante Grafik aller Derivate aus einem Barrel Rohöl.

{kind=link}

Ein Spread (Preisspanne) entsteht, da die Preise der Ölderivate nicht immer mit dem grundlegenden Rohölpreis synchronisieren. Zugleich dient er als ein Marktsignal für die Preisentwicklung. Geopolitische, fundamentale und technische Indikatoren fließen in die Spreads der Rohöl-Benchmarks Brent und West Texas Intermediate (WTI) mit ein. Die Größe eines Spreads kann ebenfalls von der Jahreszeit, dem Wetter und dem globalen Angebot abhängig sein. Aus diesem Grund nutzen Raffinerien den Futures- und Optionenhandel, um auf zukünftige Entwicklungen im Markt zu spekulieren und sich gegen Risiken abzusichern, die ihre Gewinnmargen beeinflussen könnten. Auf eine ähnlich Weise, wie sich globale Banken und Investoren mittels Eurodollar-Futures absichern.

Im Folgenden der europäische Crack Spread für Low Sulphur Gasoil — Dieselkraftstoff mit einem wesentlich verringerten Schwefelgehalt — seit November 2020. Hohe Nachfrage; geringes Angebot.

Ähnliche interessante Beiträge:

Reverse Repo über $2 Billionen US-Dollar pro Nacht. Sicherheitsmangel → zum Beitrag

Der Dollar-Milkshake → zum Beitrag

Sorry, Bretton Woods III: Kein neues Rohstoffgedecktes Geldsystem → zum Beitrag

Tradeidee im Schifffahrtsektor → zum Beitrag

Einführung in U.S. Treasuries: Warnzeichen für Fragilität & Treasury Securities → zum Beitrag